让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

华泰证券:央行纠正M1统计治安怎么影响数据?

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机! 华泰睿想 中枢不雅点 央行晓示从来岁1月起纠正M1统计口径。12月2日晚间,央行在网站上发布公告晓示,从2025年1月起纠正M1统计口径。纠正后的M1将在现在M1(即通顺中货币M0+单元活期进款)的基础上,将个东说念主活期进款与非银行支付机构客户备付金也纳入统计规模。央行行长潘功胜最早在本年6月的陆家嘴论坛示意,筹商将个东说念主活期进款及一些流动性很高甚而奏凯有支付功能的金融居品纳入M1统计规模;11月发布的3季度货币策

-

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

华泰睿想

中枢不雅点

央行晓示从来岁1月起纠正M1统计口径。12月2日晚间,央行在网站上发布公告晓示,从2025年1月起纠正M1统计口径。纠正后的M1将在现在M1(即通顺中货币M0+单元活期进款)的基础上,将个东说念主活期进款与非银行支付机构客户备付金也纳入统计规模。央行行长潘功胜最早在本年6月的陆家嘴论坛示意,筹商将个东说念主活期进款及一些流动性很高甚而奏凯有支付功能的金融居品纳入M1统计规模;11月发布的3季度货币策略实行阐发在专栏1中再度磋磨M1统计口径问题,因此阛阓对M1统计口径转机有充分预期。

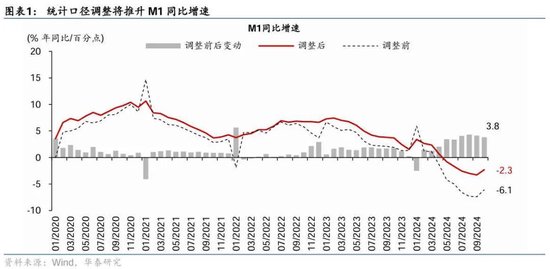

统计口径转机将推升10月M1同比增速3.8个百分点至-2.3%(图表1)。从2019年1月起,央行要求非银行支付机构客户备付金整个筹商存管,在央行钞票欠债表记为“非金融机构进款”。抑制本年10月,支付机构客户备付金余额为2.4万亿元。同期,转机前口径M1余额为63.3万亿元,个东说念主活期进款为39.4万亿元(图表2)。由此,转机口径后的M1余额将为105.1万亿元,同比降幅将从转机前的6.1%收窄至2.3%,即M1同比增速将高涨3.8个百分点。

口径转机后,M1同比增速的波动亦将下落。相配地,春节效应酬M1同比增速的影响显然消退。如咱们在《技巧贴:若M1口径转机,影响几何?》(2024/6/24)均分析,现在M1统计中仅包含波动较大的企业和机关团体活期进款,而不包括相对踏实的住户活期进款,是以M1同比增速的波动较大。由于2020年7月以来,企业活期进款占中国M1余额的3-4成,跟着本年4月运行的金融“挤水分”导致企业活期进款向接待、货基、债基等资管居品转化,M1同比增速受到的扰动较大。同期,由于地产销售奉陪住户活期进款向企业活期进款的转化,而M1不包括住户活期进款,是以地产销售增速的变化也会激励M1同比增速的波动(图表3)。同样地,春节前员工奖金的披发常常奉陪企业活期进款向住户活期进款的转化,因此会拖累M1同比增速,而春节错位导致的基数变化也会影响M1同比增速。跟着纠正后的M1将同期包括企业和住户活期进款,M1同比增速受金融“挤水分”、地产销售变动、以及春节效应等身分的影响将显然下落。

但是,口径转机后的M1同比增速仍然偏弱,主要反应企业盈利承压、以及财政支拨增长偏弱的影响。本年前10个月,PPI累计同比下落2.1%,对企业盈利回升酿成制约,其中工业企业盈利累计同比下落4.3%,导致企业活期进款增长偏弱。同期,固然9-10月广义财政支拨(即一般全球预算+政府性基金支拨)同比显然提速,但本年1-10月广义财政支拨仍累计同比下落1%,亦拖累机关团体活期进款增长。因此,M1同比增速的显然回升还有待企业盈利的显然改善、以及财政支拨力度进一步加大。

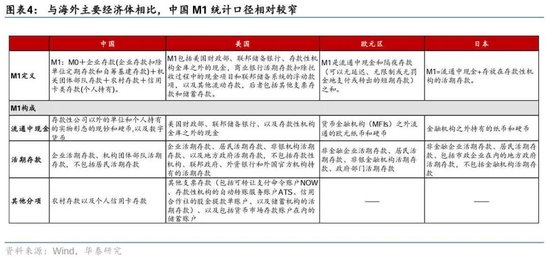

往前看,中国M1统计口径仍有进一步扩容的空间。与好意思国、欧元区和日本等国外经济体比较,中国M1统计口径相对较窄,即便将住户活期进款、以及非银支付机构客户备付金纳入M1统计后,中国M1仍不包括财政活期进款、非银金融机构活期进款等(图表4)。此外,住户合手有的货币基金、以及银行现款贬责类接待居品亦不错奏凯用于支付或来去,具有较强的流动性,也在一定进度上粗豪纳入M1统计的条目,且住户合手有的货币基金也已统计在M2中。

风险请示:稳增长策略不足预期,地产周期超预期下行。

新浪声明:此音书系转载悔改浪调解媒体,新浪网登载此文出于传递更多信息之标的,并不虞味着赞同其不雅点或阐发其形色。著作本体仅供参考,不组成投资提议。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

拖累裁剪:凌辰

相关资讯

专题:2025中国首席经济学家论坛年会 1月4-5日,“2025中国首席经济学家论坛年会”在上海举行,主题为“千帆过尽 万木春发”。浙商证券首席经济学家李超出席并演讲。 什么是新质出产力?李超指出,对应着新质出产力的倡导应该是传统出产力,这源于中央的表述,发展新质出产力也不是不要传统经济。“从对应维度,中央也曾给出了说明,淌若粗浅清醒即是以全因素出产率升迁为...

热门栏目 自选股 数据中心 行情中心 资金流向 模拟走动 客户端 速腾聚创(02498)早盘拉升逾20%,界限发稿,股价现涨18.91%,报30.50港元,成交额6.24亿港元。 近日,西牛证券发布筹谋论说称,赐与速腾聚创(02498)“买入”评级,鉴于i)出货量具爆发性增长、ii)毛利率握续改善、iii)正在优化的营运成果、及iv)中国有关股份得回重估,上...

热点栏目 自选股 数据中心 行情中心 资金流向 模拟交易 客户端 东吴证券发布研究报告称,维持零跑汽车(09863)“买入”评级。公司明确出口业务市场拓展规划及渠道规划,考虑公司卡位主流新能源车市场深圳市新新网络科技有限公司,在研发/渠道/供应链管理多方面优势明显,协同Stellantis集团出海战略明确,认为零跑应该享受更高估值。公司2024Q1收入为34...